El agregador independiente, ya con el RDL23/2020 considerado sujeto que puede desarollar las actividades de suministro eléctrico[1], es un nuevo agente que puede participar en todos los mercados de la electricidad agregando y gestionando de forma remota los activos de consumo, generación y almacenamiento de sus clientes. De esta manera, se permitirá a la demanda gestionable y a los recursos energéticos de menor tamaño y más distribuidos aportar valor en los mercados donde antes no podían. De hecho, extraer el potencial de estos activos no solo beneficia al consumidor que percibe un ahorro y al agregador que los gestiona, sino que beneficia también al conjunto del sistema[2] por varias vías. Sin embargo, la entrada de este nuevo agente, compartirá clientes con el comercializador y podría hacerle incurrir en perjuicios al verse sus planes de compra de energía modificados por la gestión del agregador. Por lo tanto, la implementación de un modelo que maximice todos los beneficios y minimice los daños provocados a terceros es una cuestión central y de urgencia para el sector.

Parte 1: Contexto regulatorio de España y UE

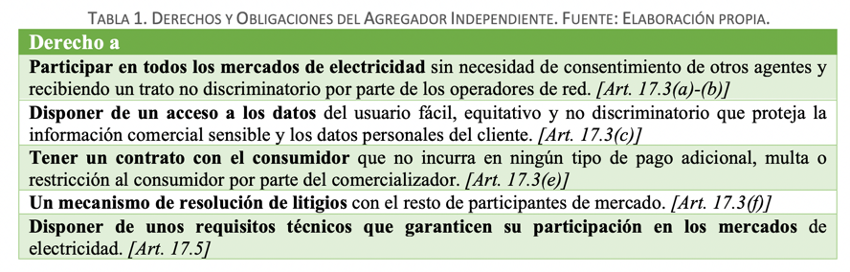

La Directiva (UE) 944/2019 sobre normas comunes para el mercado interior de la electricidad, aprobada el pasado 5 de junio de 2019 y aplicable a partir del 1 de enero de 2021, define en su art. 2 la actividad de la agregación[3], la respuesta de la demanda[4]y la figura del Agregador Independiente (AI)[5]. Asimismo, en su art. 17 establece las pautas para un desarrollo normativo nacional de la actividad de la respuesta de la demanda mediante la agregación. Estas pautas para establecer el marco normativo son las que definen los derechos y obligaciones del AI, tal y como se resume en la siguiente tabla:

España, como Estado miembro, ha desarrollado la propuesta de Ley de Cambio Climático y Transición Energética (LCCTE) en la que ha tomado una serie de medidas para la transposición parcial de algunos artículos de la Directiva de mercado interior de electricidad en referencia a la agregación de la demanda y el A.I. Por su parte, la CNMC, en el segundo segmento de la disposición final primera (2.11) de su informe sobre el entonces anteproyecto de LCCTE, proponía revisar (en relación con el AI) una serie de pagos[1] que hoy en día el comercializador realiza y sus análogos no. Tras la valoración del regulador, el pasado 19 de mayo el MITECO envió la propuesta LCCTE a las Cortes para su aprobación. En el texto, se introducía por primera vez en España la figura del AI y la de las instalaciones de almacenamiento, modificando el art. 6 de la Ley 24/2013 del Sector Eléctrico.

Los artículos citados han sido ya parcialmente transpuestos mediante el RDL 23/2020 que, en su Título II sobre nuevos modelos de negocio, incluye la definción del agregador independiente[2] y la de titulares de instalaciones de almacenamiento y la de las comunidades energéticas renovables. De ambas acciones legislativas emanará el resto de normativas que definirán las “reglas de juego” de estos nuevos agentes con mayor detalle.

Por otro lado, el operador del sistema, tras una consulta pública, ha propuesto a la CNMC la adaptación de Procedimientos de Operación (P.O.) a las condiciones de balance establecidas en el Electricity Balancing GuideLine[3]. Esta adaptación de los P.O ya permitirá la participación de la demanda y, próximamente[4], almacenamiento en los mercados de balance, ambos de manera individual o agregada.

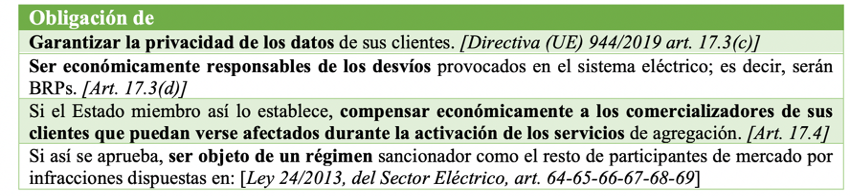

El siguiente paso será la creación de los grupos de trabajo de Red Eléctrica para la elaboración de una propuesta que permita al AI participar en los mercados de balance de los que REE es responsable. Por otro lado, habría que desarrollar propuestas para que el AI participe en el resto de los mercados (MD, MI, RRTT y futuros mercados locales del distribuidor y mercados de capacidad). La siguiente tabla resume el proceso detallado:

Parte 2: Evaluación de la figura del agregador independiente

Una vez detallado el contexto y los tiempos que se manejan para la implantación de la figura del AI, es necesario conocer la situación en los distintos Estados miembros para ofrecer una visión de las alternativas existentes e identificar los criterios a tener en cuenta.

es de realizar el análisis es importante nombrar, por un lado, los beneficios asociados a la respuesta de la demanda puesta a disposición por el agregador y, por otro, como ello podría afectar al comercializador. Un listado no exhaustivo de los beneficios de la gestión de la demanda es el siguiente:

- Es una buena oportunidad para lograr una mayor penetración de renovables al sistema y, por ende, menor dependencia energética y menores emisiones de GEI. Por consiguiente, una mayor penetración de renovables derivaría, a priori, en menores precios en aquellos mercados en los que intervenga.

- Mejora de la gestionabilidad del sistema, equilibrando generación y demanda, al poder ajustar la demanda a la variabilidad de la generación renovable.

- Contribuye a dotar de mayor seguridad y flexibilidad al sistema, a la integración de renovables y a la consecución de objetivos de eficiencia energética.

- Podría evitar inversiones costosas y de gran impacto ambiental en nueva capacidad de generación y/o almacenamiento.

- Aporta firmeza en un sistema que cada vez es menos predecible y requiere de más flexibilidad. Esto es debido a la sustitución de grandes centrales controlables (convencionales) por pequeña generación renovable, distribuida y menos predecible.

- Se abren grandes oportunidades a la innovación: los contadores inteligentes, los electrodomésticos inteligentes, la domótica o los sistemas domésticos de gestión energética.

Sin embargo, el comercializador, quien compromete la compra de la energía de sus clientes en el mercado diario, podría verse afectado por la activación de los servicios del AI. El ejemplo más intuitivo es cuando el AI ofrece una reducción de la demanda. En este caso, el comercializador se vería afectado por dos vías:

- El coste de la energía. Primeramente, dejaría de facturar la energía cuya compra comprometió el día anterior y que hoy no ha sido consumida por el cliente (por la reducción de la demanda programada por el agregador independiente); es decir, se modifica el perímetro del comercializador. Esto se denomina ‘Bulk Energy issue’.

- El coste del desvío. En segundo lugar, tendría que hacer frente a un desvío que ha sido provocado por la activación de la reducción de la demanda por el AI y no por su fallo de estimación. Esto se denomina ‘Imbalance issue’.

Es importante recalcar que no existe una metodología específica sugerida ni establecida a nivel de UE, aunque todos los modelos operativos tratan de ofrecer una estructura clara en la relación entre comercializador y AI. De hecho, cabe la posibilidad de establecer una metodología distinta para cada uno de los mercados en los que se participa y/o el tipo/volumen de recursos que se agrega (este es el caso de Francia, por ejemplo). Asimismo, la propia Directiva (UE) 944/2019 menciona como método de cálculo de compensación entre agentes el denominado ‘Net Benefit Principle’, una ecuación que considera y cuantifica todos los beneficios mencionados a la hora de definir dicha compensación al comercializador[1].

Parte 3: Modelos operativos a nivel internacional y europeo

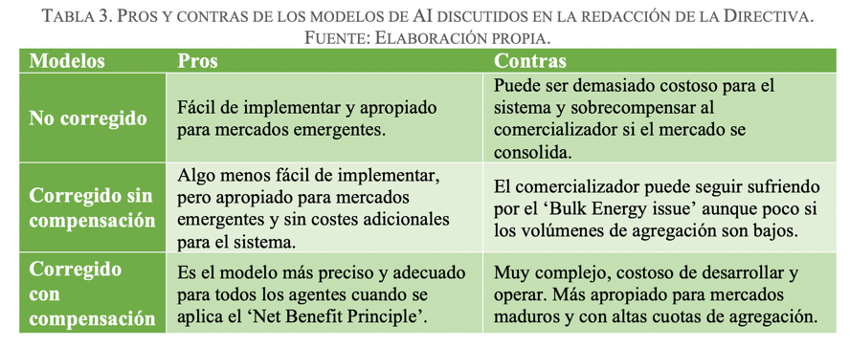

Los principales modelos discutidos durante la redacción de los art. 13 y 17 de dicha directiva son los siguientes:

- Modelo no corregido: sin corregir el perímetro, con los consiguientes desvíos del comercializador, y sin compensar la energía adquirida por el comercializador; es decir, sin compensación directa del AI.

- Modelo corregido sin compensación: se corrige el perímetro del comercializador para evitar que incurra en costes de desvíos, pero no se le compensa por la energía adquirida que deja de vender al cliente.

- Modelo corregido con compensación: se corrige el perímetro y se compensa al comercializador, por ejemplo, por el propio AI o mediante un principio de reparto de costes.

La siguiente tabla muestra una comparativa de los diferentes modelos de AI discutidos durante la redacción de la Directiva (UE) 944/2019:

En 2017, la organización holandesa Universal Smart Energy Framework (USEF) realizó un Workstream en el que analizaba exhaustivamente los modelos de agregador que se podían implementar. Un total de siete propuestas que vinieron dadas antes de la elaboración de las Directivas europeas y, por tanto, no todas ellas se podrían considerar dentro del marco del AI.

Con respecto a algunos de los modelos operativos, el panorama que presenta Europa cuando se trata de los modelos de agregadores implementados es bastante diversificado. En el Reino Unido no se ha establecido la compensación, siendo el comercializador el que hace frente a ese coste; en Francia hay varios modelos aplicados en paralelo, distintos según el tipo de mercado o el tipo de

cliente; en Irlanda es el operador del sistema el que costea los desvíos; en Suiza sí que existe una compensación por parte del agregador por la energía no consumida; y en Alemania estas cuestiones quedan sujetas a la relación contractual que ambas partes establezcan. Fuera de Europa, existe el ejemplo relevante de los EE. UU., en el que se aplica una especie de ‘Net Benefit Principle” realizandose una prueba de beneficio neto para determinar el nivel de precios a partir del cual se socializaría el coste de compensación. Por debajo de ese precio, la compensación la pagaría el agregador (es decir, si el beneficio neto inducido por el agregador no alcanza el umbral).

En definitiva, para una implementación eficiente y satisfactoria de la figura del agregador independiente, resulta de vital importancia tener en cuenta: las realidades presentes y futuras de los sistemas y mercados eléctricos nacionales, los modelos operativos existentes y los criterios de mayor relevancia como el nivel de desarrollo y el tipo de mercado en el que se participa y el peso y el tipo de recurso que se va a agregar.

Parte 4: Modelos propuestos a nivel nacional

Cualquier que sea el modelo elegido en España como modelo inicial, sabemos que no será definitivo, sino un modelo que tiene que evolucionar cuando se abran otros mercados, y cuando la necesidad de estos recursos crezca o el tamaño de la su aportación genere distorsiones no sostenibles. Aun así, tras haber evaluado los modelos elegidos en diferentes países y en diferentes momentos desde entra proponemos un modelo corregido, con compensación directa del agregador independiente al comercializador valorada al precio del mercado diario

Haciendo el simil con los modelos de USEF comentados anteriormente, el modelo propuesto para España sería el equivalente al “modelo de liquidación central”, donde una entidad central (por ejemplo, el OS Red Electrica de España) se encarga de corregir el perímetro del comercializador y de gestionar la compensación correspondiente del por parte del AI hacia el comercializador. De igual manaera haciendo el simil, con los modelos discutidos durante la redacción de la Directiva (UE) 944/2019, sería el equivalente al modelo corregido con compensación y sin tener en cuenta el net befefit.

Desde entra, entendemos que añadir una retribución por potencia firme al Agregador Independiente, promocionará el despliegue de recursos distribuidos y, por lo tanto, apoyará la integración de renovables, a la vez que aportará firmeza en el sistema.

Funcionamiento del modelo:

- El agregador independiente vende (o compra) libremente energía en cualquiera de los mercados: mercado diario, intradiarios, terciaria, secundaria, restricciones técnicas, etc., en cada mercado a su propio precio.

- De forma automática, la energía vendida (o comprada) por el agregador en los distintos mercados lleva aparejada una operación de compra (o venta) al comercializador, realizada por el operador del sistema y valorada siempre al precio del mercado diario. (Esta operación supone la corrección del desvío y la compensación al comercializador)

- Adicionalmente se solicita una retribución por el servicio de potencia firme que aporta la gestión de la demanda al sistema, en igualdad de condiciones y financiado de la misma forma que el pago por interrumpibilidad que perciben los grandes clientes, adaptado en la forma que se considere más conveniente.

Al mediar una operación de compra (venta) automática con el comercializador por la energía vendida (comprada) por el agregador en los distintos mercados, los programas en energía están siempre cuadrados y nadie incurre en desvíos, y los saldos económicos también están siempre cuadrados y no se genera bolsa alguna.

[*]Los miembros Grupo Cuerva, IBIL y Siemens de la asociación entra Agregación y Flexibilidad, no estan de acuerdo con el modelo propuesto a nivel nacional y que asi aparece recogido en el punto 4 de este documento.

[1] El art. 1.2 de la LSE 24/2013 define las actividades destinadas al suministro de energía eléctrica como generación, transporte, distribución, servicios de recarga energética, comercialización e intercambios intracomunitarios e internacionales, así como la gestión económica y técnica del sistema eléctrico. El 6.1 que clarifica quienes son los sujetos que puede desarrollar las actividades de suministro eléctrico, con el RDL 23/2020 añade al agregador independiente (además de a los titulares de instalaciones de almacenamiento y las comunidades de energías renovables).

[2] Los beneficios que aporta el AI serán descritos en la Parte 2 del presente documento.

[3] «agregación»: una función realizada por una persona física o jurídica que combina múltiples consumos de clientes o electricidad generada para su venta, compra o subasta en cualquier mercado de electricidad.

[4] «respuesta de demanda»: el cambio de consumo de electricidad por parte de los clientes finales, respecto de sus pautas de consumo normales o actuales como respuesta a las señales del mercado, incluidos aquellos en respuesta a los precios cronovariables de la electricidad o los pagos de incentivos, o como respuesta a la aceptación de la oferta de los clientes finales para vender una reducción o un incremento de la demanda a un precio en un mercado organizado tal como se define en el artículo 2, punto 4, del Reglamento de Ejecución (UE) n.o 1348/2014 de la Comisión ( 17), bien individualmente o mediante agregación.

[5] «agregador independiente»: un participante en el mercado que presta servicios de agregación y que no está relacionado con el comercializador del cliente.

[6] Contribuciones al Bono Social, Fondo Nacional de Eficiencia Energética y tasas municipales (se menciona también el régimen sancionador y el listado de agentes por parte de la CNMC) que a día de hoy representantes de mercado y consumidores directos no financian.

[7] “Los agregadores independientes, que son participantes de mercado de producción de energía eléctrica que prestan servicios de agregación y que no están relacionados con el suministrador del cliente, entendiéndose por agregacion aquella actividada realizada por personas físicas o jurídicas que combinan múltiples consumos o electricidad generada de consumidores, productores o instalaciones de almacenamiento para su venta o compra en el mercado de producción de energía eléctrica”

[8] Reglamento (UE) 2195/2017.

[9] El almacenamiento se demorará hasta finales de año por requerir de desarrollo normativo propio.

[10] Restricciones técnicas.

[11] Artículo 17.4 de la Directiva (UE) 944/2019: “El método de cálculo de dicha compensación podrá tener en cuenta los beneficios inducidos por los agregadores independientes a otros participantes en el mercado y, en tal caso, se podrá requerir a los agregadores o los clientes participantes que contribuyan a dicha compensación, pero solo en la medida en que los beneficios para todos los suministradores, los clientes y sus sujetos de liquidación responsables del balance no excedan de los costes directos en que hubieran incurrido. El método de cálculo estará sujetos a la aprobación de la autoridad de reglamentación u otra autoridad nacional competente”.

[12] Ver nota al final del documento*.